前言:近期的市场,热点不多,消息面上云南目前正在限产黄磷,作为磷化工的上游,再叠加新能源。今天我就来聊聊磷化工产业链。

自2022年9月10日起,云南省电解铝企业进入限电模式。在全国高温干旱影响之下,今年7月以来云南来水偏枯近5成,但恰恰水电又占云南发电量超80%,而且11月将进入传统枯水季,预计今年的电力紧张较去年持续性更长,相比去年年底而言,会从四季度至明年一季度云南省电力将持续紧张,而云南产能占比高的主要是电解铝、工业硅、黄磷、锡等。而目前云南省限电的限制范围扩大至黄磷领域,将对全国黄磷的供给格局造成冲击,或将驱动黄磷市场价格上行。毕竟从数据来看,云南省的黄磷产量占了国内约40%左右,目前的减产对供应端影响较大,短期会影响全国约16%的供应。

四季度是传统汽车销售高峰期,所以下游的需求不用担心,而黄磷的价格波动势必会传递给磷化工乃至锂电池本身。

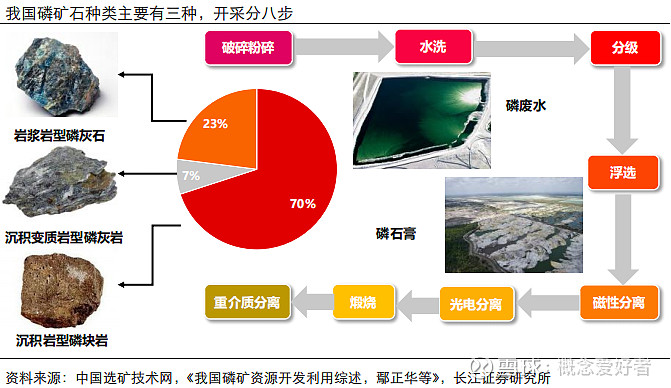

磷是重要的化工原料,也是农作物生长的必要元素,工业用磷必须大量从磷矿中提取,用于制造黄磷、赤磷、磷酸、磷肥、磷酸盐等。磷化工以磷矿石为起点,磷灰石是工业上用于提取磷元素的主要磷矿石。磷化工产品广泛应用于农业、食品、阻燃剂、洗涤剂、电子等行业。需求端来看,在磷矿石的下游应用领域中,磷肥、黄磷、磷酸盐分别占比为71%、7%、6%。

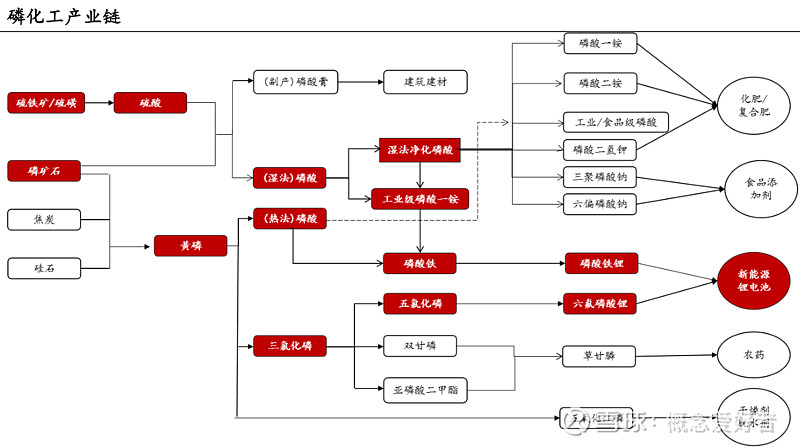

磷化工产业链产品应用广泛,以肥料 、农药、新材料等为主。磷化工产业以磷矿为基础原料,主要通过湿法和热法加工为磷酸,并进一步与其他化学原料反应生成磷肥和磷酸盐等化工品,最主要的包括磷酸一铵、磷酸二铵和磷酸铁锂等,也可以先制得黄磷,再制成磷酸、三氧化磷等产品,最终广泛应用于农业、医药、食品、纺织等行业。磷矿石终端产品主要为化肥、新能源锂电池、农药等农化产品,短期景气上行需求旺盛,长期维持刚需水平。目前,我国磷化工行业参与者众多,且参与企业涉及领域呈现综合化的发展趋势,大部分磷化工企业均涉及磷化工上中下游多个业务及细分产品。

1.磷肥

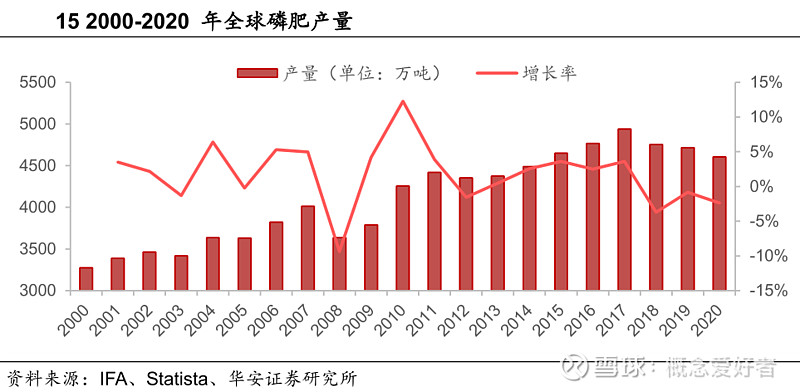

我国是世界最大的磷肥生产国,磷肥生产量超过1660万吨,占全球总量的35.2%,其中超过40%以上用于出口。近年来全球迫于资源稀缺性和环保压力,磷肥产量逐年下滑。2020年全球磷肥产量为4604万吨/年,同比下降2.36%,且近几年一直处于下降趋势。在今年特殊的国际背景下,磷肥的供给更是较为紧张,国际磷肥供应紧张的形势短期难以缓解。我国或逐步放开对化肥的出口限制,更强的涨价预期下化肥的高景气有望延续。

磷肥行业集中度提升明显,竞争格局改善。当前,国内磷酸一铵为偏牌照类业务,企业需具备磷铵指标,而由于目前不再批准新进入指标,同时对磷石膏处理等环保指标不达标的小企业在持续退出,行业向头部集中趋势明显。2021年国内磷酸一铵集中度CR3、CR10分别为30.18%、57.64%;磷酸二铵产能相对更加集中,CR3达到55%。

2.磷酸铁和磷酸铁锂

1)磷酸铁锂

2021年特斯拉宣布未来将使用2/3的磷酸铁锂电池和1/3的三元锂电池。特斯拉一直以来是行业技术风向标,后续磷酸铁锂电池在全球乘用车市场占比将持续提升。此外,磷酸铁锂电池安全性更高,锂电储能市场对磷酸铁锂的需求同样潜力巨大。预测到2025年磷酸铁锂电池需求将实现快速增长,全球磷酸铁锂电池将达到1260GWh,对应磷酸铁锂需求量为 315万吨,相比2021年需求量增长551.46%;国内2025年磷酸铁锂电池将达到808GWh,对应磷酸铁锂需求量为202万吨,相比2021年需求量增长589.99%。

2)磷酸铁

然而,在磷酸铁锂需求强势的背景下,其需求延“磷酸铁锂—磷酸铁—净化磷酸及工业一铵—黄磷及磷铵—磷矿石”产业链向上游传导,因此未来会有大量的磷酸铁产线投产。根据现有企业披露的投产进度,预计2022年全年磷酸铁仍将处于供需错配的状态,2023年上半年磷酸铁将处于供需紧平衡的状态,2023年下半年起将供大于求。

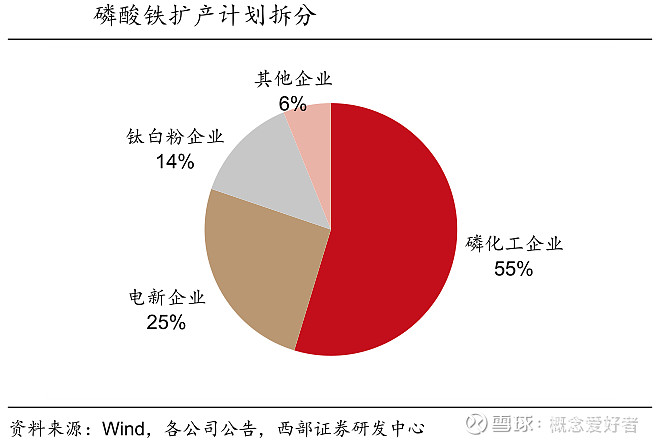

随着国内企业加速布局磷酸铁材料产能,预计2025年企业名义产能将达到565万吨/年。根据不完全统计,目前企业公开披露的产能规划已超过800万吨。随着磷酸铁产能逐步投放市场,行业竞争将进一步加剧。

3.磷矿石

磷矿石是磷元素的主要来源,全球磷矿石分布集中度较高。2020年全球磷矿石总储量为710亿吨,主要集中在摩洛哥和西撒哈拉、中国、阿尔及利亚等十个国家,占全球储量的91.9%,其中70.4%的磷矿分布在摩洛哥,我国磷矿石储量为 35.5亿吨,储量占比为5%,居全球第二位。

据UCGS统计,截至2020年底全球磷矿石储量为710亿吨,我国虽以32亿吨位列第二,但占比仅为4.5%,且优质矿床贫乏,矿石品位较低。我国磷矿石平均品位为17% ,多数磷矿石需洗选富集后于才能满足磷化工生产需求。在已经探明的磷矿储量中,磷含量大于30%的富矿资源约为10.9亿吨,仅占总储量的8.2% ,存在富矿少贫矿多的现象。环保高压下矿企减产,叠加下游强劲的需求拉动,使得磷矿石市场长期处于供不应求状态,2021年3月以来磷矿石价格快速上涨。

小结:磷化工下游需求非常广泛,尤其在最近化肥的高景气和新能源汽车的高速发展下,磷化工需求旺盛,这就是磷化工行业发展的逻辑。在磷肥和磷酸铁锂等方面布局的企业或许有更大空间。

浙ICP备16016599号