据西美CCM了解到以下两方面将成为氟化工行业未来发展的焦点。

一、含氟电子化学品成为最主要增长点

在"十三五"期间(2016–2020年),高性能含氟聚合物和含氟精细化学品是我国氟化工产业结构升级的主要方向:目前中国氟化工产业中,含氟聚合物和含氟精细化学品的产值比例分别为14%和23%,相较于发达国家的16%和44%,整体差距仍较为明显。

其中,含氟精细化学品将成为中国氟化工产业的主要增长动力。特别地,为新能源汽车动力锂电池配套的含氟电子化学品将成为关键。

对此,石油和化学工业规划院的张方主任特别指出,随着新能源汽车产业的持续发展,含氟电子化学品产业规模将产生数量级的飞跃,并会取代消耗臭氧层物质(ODS)替代品成为国内最主要的氟化工产品,进而拉动氟化工产业规模跃上新台阶。

据西美CCM了解,在目前锂电池产业链条中,含氟化学品的应用已处处可见。例如,正极材料和负极材料使用聚偏氟乙烯(PVDF)电极粘结剂;氟化石墨可用于负极材料的改性;六氟磷酸锂(LiPF6)是电解液的主要原料;电池隔膜使用PVDF进行涂覆等。

表格1:国内代表性含氟电子化学品

来源:石油和化学工业规划院&西美CCM

二、加大低全球变暖潜能值(GWP)产品开发力度

目前《蒙特利尔议定书》下各国已同意在议定书框架下对氢氟烃(HFCs)实行管控,并设立了相关问题联络小组,就转换成本、技术转让和知识产权等一系列问题进行讨论。同时,在2016年年内还会举行一系列会议,有望于2016年10月的卢旺达基加利会议签署条约修正案。

因此,中国HFCs将会在不远的将来,如同氢氯氟烃(HCFCs)一样,实行生产量和消费量的削减。这也意味着新一代低GWP产品的开发,是刻不容缓的。

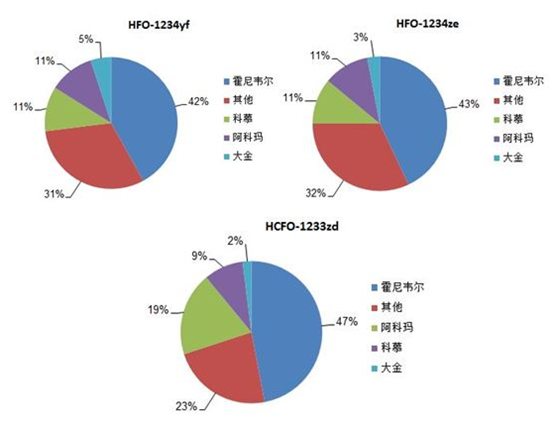

然而,由于国内HFCs产业长期存在产能过剩严重、原始创新能力不足、应用研究滞后、国际话语权缺失等问题,在低GWP产品开发的道路上正面临着重重阻碍。特别是在第四代氢氟烯烃(HFOs)方面,科慕、霍尼韦尔、大金、阿科玛等跨国企业在制备与应用专利上全面布局,构建了严密专利壁垒(专利申请数量占总量超过70%),掌控了HFOs产品的生产及其下游应用(目前国内HFOs产品项目均是中国企业被授权实施生产,国际企业负责采购和销售)。

在这样的情况下,中国房间空调器行业已踏上与含氟技术路线截然不同的碳氢技术路线。同时,西美CCM了解到国家政府通过标准制/修订、技术研发、示范项目、生产线改造、运行费用补贴、环保低碳标识发布等工作,正大力推动丙烷(R290)房间空调器产品的市场化。

针对于此,浙江省化工研究院院长张建君表示,虽然国内HFCs行业将无可避免地会受到碳氢制冷剂的冲击,但未来机会还是有的。同时,张院长还给出了几点建议:

1、加强低GWP的HFCs应用开发

-二氟乙烷(HFC-152a)替代1,1,1,2-四氟乙烷(HFC-134a)在汽车空调的应用

-氟乙烷(HFC-161)替代二氟一氯甲烷(HCFC-22)在家用空调的应用

-二氟甲烷(HFC-32)替代HCFC-22和R410a(由HFC-32和五氟乙烷(HFC-125)混配而成)在家用空调和商用空调的应用

-氟代甲烷(HFC-41)在低温制冷领域的应用

2、加强新制冷应用领域的研究合作,开发具有自主知识产权的品种和应用技术

-新能源汽车低温热泵应用(冬季或寒冷地带保暖)

-动力锂电池组和发电机组热管理

3、加强上下游联动合作,促进技术成果产业化和商业化

图1:主流HFOs产品专利数量占比

备注:

1.HFO-1234yf指的是2,3,3,3-四氟丙烯

2.HFO-1234ze指的是1,3,3,3-四氟丙烯

3.HCFO-1233zd指的是1-氯-3,3,3-三氟丙烯

来源:浙江省化工研究院&西美CCM

表格2:中国HFOs产品项目

来源:公司公告&西美CCM

浙ICP备16016599号